【受付は終了しました】令和7年度石狩市定額減税補足給付金(不足額給付金)について

本給付金の受付は令和7年10月31日(金曜日)で終了しました。

石狩市定額減税補足給付金(不足額給付)コールセンター

電話番号:050-3315-9896

受付時間:平日8時45分から17時15分まで

開設期間:令和7年8月1日~令和7年11月28日(土曜日・日曜日・祝日を除く)

※お掛け間違いがないようご注意ください

※8時45分から10時00分頃までは、お電話が混み合い繋がりづらい場合がございます

不足額給付金について

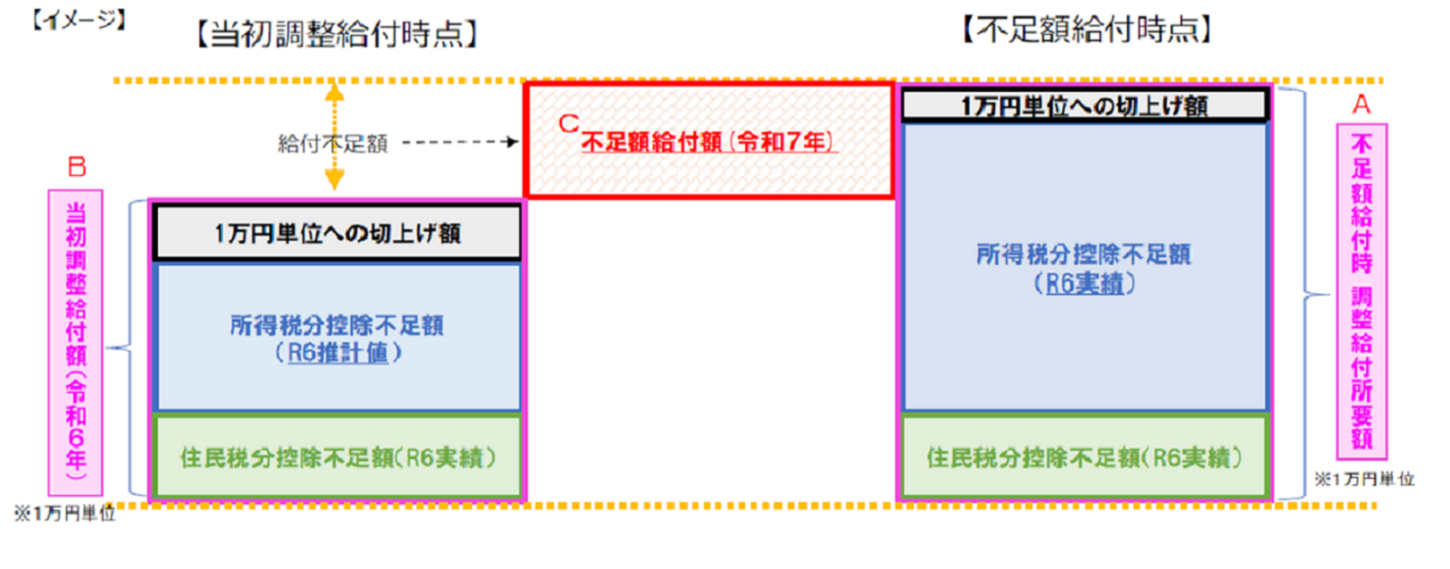

不足額給付金は、令和6年度石狩市定額減税補足給付金(調整給付)の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方等へ、その差額を支給するものです。

不足額給付金の制度や定額減税については、下記リンク先をご覧ください

支給対象者

石狩市で令和7年度個人住民税の課税対象となっている方のうち、以下の「不足額給付1」又は「不足額給付2」のどちららかについて、支給要件を満たす方が対象となります。

不足額給付1 (支給要件)

以下の支給要件を満たす方

当初調整給付の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額(※1)及び定額減税の実績額等が確定した後に、調整給付所要額(※2)と当初調整給付額(※3)に差額が生じた方

(※1)国が提供する「不足額給付のための算定ツール」を用いて、原則として、令和7年度分個人住民税の課税状況から推計した額(このツールの仕様上、実際の所得税額と一致しない場合があります。)

(※2)令和6年分所得税が確定した後に算定する、本来支給すべき調整給付額

(※3)令和6年分所得税が確定する前に令和5年中の所得等で計算される令和6年度分個人住民税の課税状況から推計した調整給付額

なお、当初調整給付額は、令和6年8月中旬頃に支給対象者へお送りしております

※令和6年度分個人住民税が石狩市以外で課税されている場合、当初調整給付額は令和6年度分個人住民税が課税されている自治体(令和6年1月1日に住民票がある自治体)へご確認ください

支給対象者(例)

以下に該当する方等は、不足額給付の支給対象者となる可能性があります。

ただし、調整給付所要額が当初調整給付額を上回らない場合は、不足額給付の支給対象者となりません。

- 令和6年中の収入が、令和5年中の収入を下回った方

- 令和6年中に子どもが生まれた方

- 令和5年中は収入がなかったが、令和6年中に就職した方

不足額給付2(支給要件)

以下の1から3を全て満たす方

- 令和6年分所得税額及び令和6年度分個人住民税所得割額が0円であること

定額減税「前」の税額が、どちらも0円であること - 税制度上、扶養親族に該当しないこと

以下に該当する方等が対象となります

・青色事業専従者

・白色事業専従者

・合計所得金額が48万円を超える方 - 低所得世帯等への給付金に支給対象ではないこと(支給対象世帯の世帯主若しくは世帯員又は支給対象者ではないこと)

低所得世帯等への給付金とは、以下の給付金(石狩市以外の自治体からの同様の給付金を含む)をいいます

・令和5年度住民税非課税世帯等への物価高騰重点支援給付金(7万円)

・令和5年度住民税均等割のみ課税世帯支援給付金(10万円)

・令和6年度物価高騰重点支援給付金(新たに住民税非課税となる世帯)(10万円)

・令和6年度物価高騰重点支援給付金(新たに住民税均等割のみ課税となる世帯)(10万円)

※不足額給付2では、例外的な場合に該当する方にも不足額給付を支給する予定ですが、対象となる方には市からご案内を送付しております。ただし、市で対象者を把握しきれていない場合がありますので、対象と思われる方で確認書が届いていない方は、申請書等関係書類を添えて提出いただくか、または、定額減税補足給付金(不足額給付)コールセンター(050-3315-9896)へお問合せください。

支給額

不足額給付1(支給額)

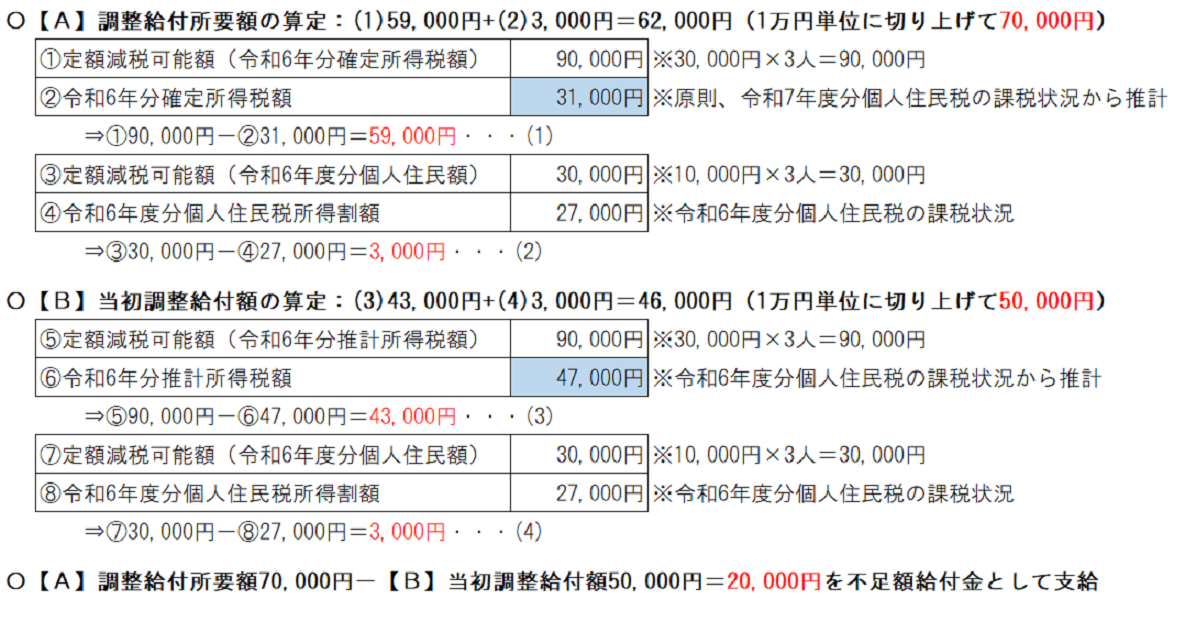

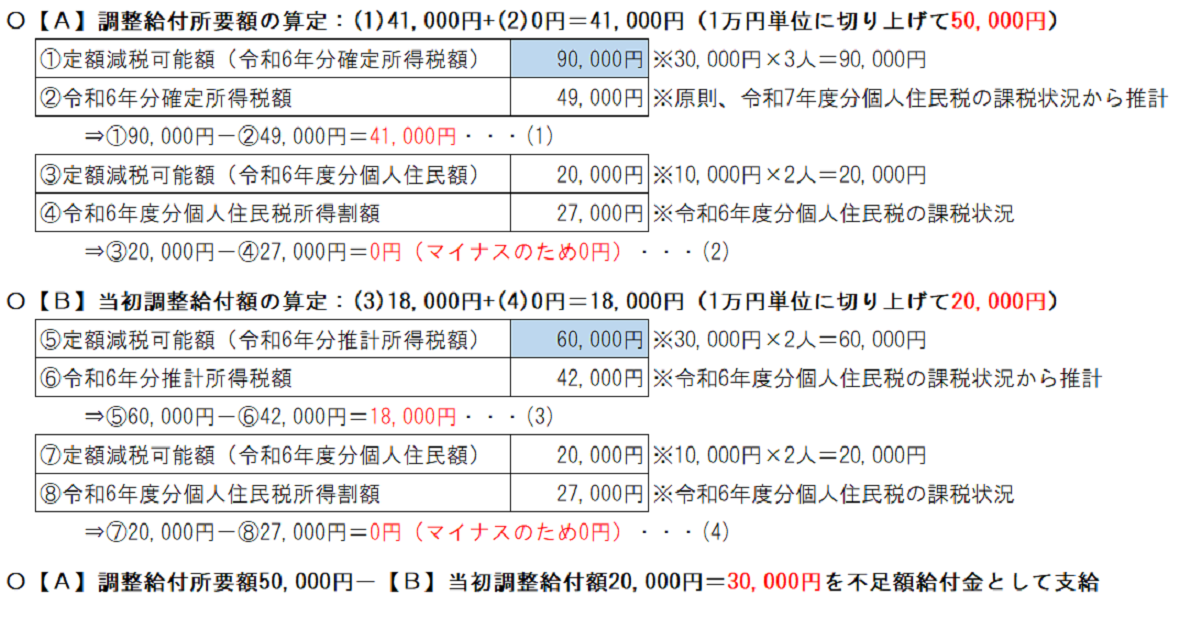

【C】不足額給付金支給額 = 【A】調整給付所要額 ー 【B】当初調整給付額

【A】調整給付所要額の算定((1)と(2)の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分確定所得税額)-令和6年分確定所得税額(減税前)・・・(1)

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額(減税前)・・・(2)

※令和6年分確定所得税額は、国が提供する「不足額給付のための算定ツール」を用いて、原則として令和7年度分個人住民税の課税状況から推計しています。このツールの仕様上、実際の所得税額と一致しない場合があります。

※一方の税額が0円の場合でも(1)及び(2)について算定します。

※(1)・(2)がマイナスの場合は0円とします。

【B】調整給付所要額の算定((3)と(4)の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分推計所得税額)-令和6年分推計所得税額(減税前)・・・(3)

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額(減税前)・・・(4)

※令和6年分推計所得税額は、原則として令和6年度分個人住民税の課税状況から推計しています。

※一方の税額が0円の場合でも(3)及び(4)について算定します。

※(3)・(4)がマイナスの場合は0円とします。

定額減税可能額

- 所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族(16歳未満の扶養親族を含む))

- 個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満の扶養親族を含む))

※同一生計配偶者、控除対象配偶者及び扶養親族は国外居住者を除く。

具体例

【本人+配偶者+子1人で、令和6年中の収入が令和5年中の収入を下回り、確定所得税が推計所得税を下回った場合】

【本人+配偶者で、令和6年中に子どもが産まれ、所得税分の定額減税可能額が大きくなった場合】

不足額給付2(支給額)

原則 4万円

※令和6年1月1日時点で国外居住者であった方などは3万円

支給時期・申請方法

不足額給付1

「支給のお知らせ」 (圧着ハガキ)が届いた方 原則手続き不要です。

支給対象と思われる方に「支給のお知らせ」(圧着ハガキ)を令和7年7月31日(木曜日)より順次発送しております。

- 市が口座を把握している方につきましては、「支給のお知らせ」をお送りいたします。「支給のお知らせ」に記載されている口座への支給に問題がなければ、支給に関する必要な手続きはございません。「支給のお知らせ」に記載の口座へお振込みします。

支給予定日:令和7年8月下旬ころ

※振込みを確認できない場合、「支給のお知らせ」に記載されている口座もしくは口座変更後の口座情報に不備が生じている可能性がございます。

市より通知をお送りいたしますので、通知内容をご確認のうえ、口座変更等のお手続きをお願いいたします。

- 受取口座の変更や受給を辞退する場合は、手続きが必要となります。下記の様式をダウンロードして必要事項を記載のうえ提出いただくか、または、関係書類を送付いたしますので、お手数をお掛けしますが定額減税補足給付金(不足額給付)コールセンター(050-3315-9896)までご連絡ください。

- 口座変更届および受給辞退届の提出は、令和7年8月15日(金曜日)必着となります。

- なお、口座変更をされた方は、「支給のお知らせ」に記載されている支給予定日以降のお振込みとなります。

「確認書」(封書)が届いた方 受給するためには必ず手続きが必要です。

支給対象と思われる方に「確認書」(封筒)を令和7年7月31日(木曜日)より順次発送しております。

- 市が口座を把握していない方につきましては、「確認書」をお送りいたします。

- 必ず手続きが必要となりますので、「確認書」に必要事項をご記入し、下記に記載の口座確認書類等の「確認書類」を同封の上、ご返送ください。申請期限(令和7年10月31日(金曜日))までに返送がない場合、給付を受けられません。

- 市が「確認書」を受付後、審査を終えた方から順次、支給予定日等を記載した支給決定通知書(圧着ハガキ)発送します。記入漏れや必要書類に不備がなければ、3~4週間程度でお振込みとなります。記入漏れや必要書類に不備がある場合は市より通知をお送りいたしますので、お早めに再度お手続きください。

「確認書類」(1,2どちらも必要となります)

- 口座名義人の氏名・住所がわかる本人確認書類の写し(コピー)

- 「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードの写し(コピー)

※本人(代理人)確認書類となるものは、次のとおりです。氏名・生年月日がわかる部分の写し(コピー)いずれか1点をご提出ください。

- マイナンバーカード(表面)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、各種健康保険証(健康保険その他医療保険の被保険者証、組合員または加入者証)など

- 外国人の方の本人確認書類は下記のいずれか1点です。

写真付在留カード、写真付特別永住者証明書

不足額給付2

「確認書」(封書)が届いた方 受給するためには必ず手続きが必要です。

支給対象と思われる方に「確認書」(封筒)を令和7年7月31日(木曜日)より順次発送しております。

- 市で口座を把握している方は「確認書」に記載してありますので、そのままでよろしければ必要事項を記載し、「確認書」の方を切り取り返信用封筒で返送してください。

- 市で口座を把握していない方は、「確認書」に必要事項および振込先の銀行等を記載し、「確認書」の方を切り取り、下記の確認書類を返信用封筒に同封して返送してください。

- なお、申請期限(令和7年10月31日(金曜日))までに返送がない場合、給付を受けられません。

- 市が「確認書」を受付後、審査を終えた方から順次、支給予定日等を記載した支給決定通知書(圧着ハガキ)発送します。記入漏れや必要書類に不備がなければ、3~4週間程度でお振込みとなります。記入漏れや必要書類に不備がある場合は市より通知をお送りいたしますので、お早めに再度お手続きください。

「確認書類」(1,2どちらも必要となります)

- 口座名義人の氏名・住所がわかる本人確認書類の写し(コピー)

- 「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードの写し(コピー)

※本人(代理人)確認書類となるものは、次のとおりです。氏名・生年月日がわかる部分の写し(コピー)いずれか1点をご提出ください。

- マイナンバーカード(表面)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、各種健康保険証(健康保険その他医療保険の被保険者証、組合員または加入者証)など

- 外国人の方の本人確認書類は下記のいずれか1点です。

写真付在留カード、写真付特別永住者証明書

不足額給付1・不足額給付2 共通

支給対象者と思われるが「支給のお知らせ」や「確認書」が届かない方

- 対象となる方には市からご案内を送付しておりますが、自身が対象であると思われる方で9月下旬になっても書類の送付がない方につきましては、申請書等関係書類を添えて提出いただくか、または、定額減税補足給付金(不足額給付)コールセンター(050-3315-9896)へお問合せください。関係する書類等を郵送いたします。

- また、令和6年1月2日以降に石狩市へ転入した方で、市の調査などで令和6年度の課税状況や令和6年に実施された当初調整給付の状況を把握できた方については、9月中旬頃までに対象となる方へ関係書類を送付いたします。

- なお、市が調査した場合でも把握できない場合がありますので、対象と思われる方で9月下旬になっても確認書が届いていない方は、申請書にて申請していただきますようお願いします。

必要書類

不足額給付1

- 申請書(請求書) ※下記参照

- 令和6年に給付された調整給付金(当初給付分)の額がわかる資料の写し(コピー)(令和6年1月2日以降に転入された方のみ)

受給要件に該当せず調整給付金(当初給付分)を受給していないため、上記資料をお持ちでない方は、令和6年度個人住民税分控除不足額等がわかる令和6年度分個人住民税の納税通知書 または 特別徴収税額通知書 などの写し(コピー) - その他不足額給付の計算に必要な書類の写し(コピー)

- 「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードなどの写し(コピー)

- 口座名義人の氏名、住所がわかる本人確認書類の写し(コピー)

不足額給付2

- 申請書(請求書) ※下記参照

- 事業主の該当年分所得税確定申告書の写し(コピー)

※青色事業専従者またま事業専従者の方のみご用意ください - 「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードなどの写し(コピー)

- 口座名義人の氏名、住所がわかる本人確認書類の写し(コピー)

令和6年1月2日以降に転入された方は、次の書類が追加で必要になります

- 令和6年度個人住民税の納税通知書又は所得課税証明書の写し(コピー)

※受給要件の確認に必要な令和6年度個人住民税額等のわかる上記書類の写し(コピー)をご用意ください - 事業主の令和5年分所得税確定申告書の写し(コピー)

※青色事業専従者またま事業専従者の方のみご用意ください - 世帯員全員の令和5年度及び令和6年度個人住民税の所得課税証明書の写し(コピー)

※本人(代理人)確認書類となるものは、次のとおりです。氏名、生年月日がわかる部分の写し(いずれか1点)をご提出ください。

- マイナンバーカード(表面)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、各種健康保険証(健康保険その他医療保険の被保険者証、組合員または加入者証)など

- 外国人の方の本人確認書類は下記のいずれか1点です。

写真付在留カード、写真付特別永住者証明書

様式 定額減税補足給付金(申請書)

支給方法

国内金融機関口座に振込みます。

振込名義 イシカリシフソクガクキユウフキン

申請期限

令和7年10月31日(金曜日)消印有効

本給付金をよそおった「詐欺」や「個人情報の搾取」にご注意ください

本給付金に関して、市役所や市の職員が電話や訪問等により、次のことを求めることは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 受給にあたり、手数料の振込みを求めること

- Eメールなどを送り、URLをクリックして申請手続きを求めること

少しでも不審な電話や郵便物だと思ったら、最寄の警察署か警察相談専用電話(#9110)にご連絡ください

お問い合わせ先

不足額給付の制度や支給手続きに関するお問い合わせ

石狩市定額減税補足給付金(不足額給付)コールセンター

電話番号:050-3315-9896

受付時間:平日8時45分から17時15分まで

開設期間:令和7年8月1日~令和7年11月28日(土曜日・日曜日・祝日を除く)

※お掛け間違いがないようご注意ください

※8時45分から10時00分頃までは、お電話が混み合い繋がりづらい場合がございます

Q&A

定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されていると聞いているが、定額減税で引ききれないと見込まれる場合の給付は、いつ、どこからされますか。

定額減税で引ききれないと見込まれる方への給付については、令和7年度の個人住民税が課税される市区町村において給付額を算定の上、以下のように給付されます。

・当初給付

石狩市にて給付の対象となった方には令和6年8月に通知書を発送し令和6年10月31日をもって申請受付を終了しております

・不足額給付(【不足額給付1】)

令和7年度の個人住民税が課される市町村において、2024(令和6)年分の所得税と定額減税の実績の額が確定した後、上記の当初給付では不足する金額があった場合に、追加で給付されます。2024(令和6)年分の所得税と定額減税の実績の額が確定する必要がありますので、2025(令和7)年中に個人住民税を課税する市区町村から支給されます。

事業専従者ですが、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。調整給付の支給はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう調整給付(【不足額給付2】)の対象としています。

(注)このうち、調整給付(当初給付)や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

受給した不足額給付金は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

令和6年11月に別の自治体から石狩市に引っ越してきました。不足額給付はどこの自治体からもらえますか。

令和7年1月1日に住所があった自治体から給付されます。

令和6年1月2日以降に石狩市へ引っ越してきた方で、市の調査などで令和6年度の課税状況や令和6年に実施された当初調整給付の状況を把握できた方には、対象と思われる方へ関係書類を9月中旬ころまでに送付する予定です。

また、支給対象者と思われる方で9月下旬までに関係書類が届かない場合は、申請が必要となる場合がありますので、お問い合わせください。

令和6年8月以降に支給された当初調整給付を受けていなくても、不足額給付を受けることはできますか。

当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

令和6年中に扶養していた親族が転出により減りました。給付額は変わりますか。

令和6年分の所得税の計算において減税対象となる扶養親族が1人減っているのであれば、令和6年度個人住民税における減税対象人数より1名分少なくなります。

(注)不足額給付時に算出した調整給付所要額が当初調整給付を下回った場合にあっては、余剰額の返還は求めません。

令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか。

その年中に死亡した場合は、その年の最後の日ではなく、死亡した日に扶養していたかどうかで扶養控除の有無が決まります。死亡した日の時点で扶養していたのであれば、扶養の状況は変わらず、所得税の定額減税額は、当初調整給付算定時とも変わりません。

(注)住民税は令和5年中の状況を基に令和6年度の住民税を計算しているため、令和6年中の扶養の変更は住民税分定額減税には影響しません。

令和6年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

令和6年分の所得税の計算において減税対象となる扶養親族が1人増えているのであれば、減税額が変わります。

令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

令和6年中の所得税の計算において、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えても定額減税・調整給付額には影響しません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

福祉部 給付金対策課

〒061-3292 北海道石狩市花川北6条1丁目30番地2 石狩市役所4階

電話:0133-72-3086 ファクス:0133-72-3189

お問い合わせは専用フォームをご利用ください。