確定申告書の第二表「住民税・事業税に関する事項」の記載について

記入漏れがあると個人住民税の控除等の適用が受けれません

確定申告書の第二表には、「住民税・事業税に関する事項」という欄があります。この欄は地方税法施行規則により、所得税及び復興特別所得税と取扱いの異なる住民税独自の項目について申告するために設けられているものとなります。

記入漏れがあると住民税の計算上、該当する控除等の適用ができませんので、漏れなく記入するようご注意ください。

記入要領については、下記を参考にしていただくほか、国税庁ホームページ「手順6住民税、事業税に関する事項を記入する」をご覧ください。

項目の説明

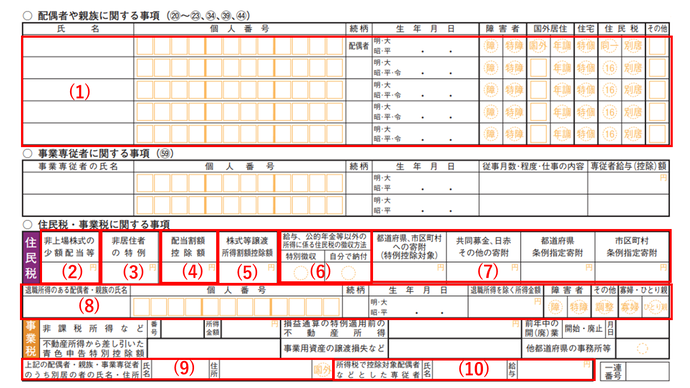

- 配偶者や親族に関する事項

- 同一生計配偶者

申告者の前年の合計所得金額が1,000万円超であり、かつ、生計を一にする配偶者の前年の合計所得金額が48万円以下の場合、配偶者の氏名・個人番号・生年月日を記載し、「同一」に〇を付してください。 - 16歳未満の扶養親族

16歳未満の扶養親族がいる場合、その方の氏名・個人番号・続柄・生年月日を記入し、「16」に〇を付してください。

16歳未満の扶養親族は控除がありませんが、個人住民税の非課税判定に含めて計算をします。 - 別居の扶養親族

別居の扶養親族がいる場合、「別居」に〇を付してください。また、下欄の(9)に氏名と住所を記入してください。

- 同一生計配偶者

- 非上場株式の少額配当等

個人住民税は、所得税において確定申告不要制度を選択した非上場株式の少額配当についても、他の所得と総合して課税されますので、この欄には確定申告不要制度を選択した非上場株式の少額配当等を含めた配当所得の合計額を記入してください。 - 非居住者の特例

確定申告をする年分の翌年の1月1日現在、日本に住所を有する方で前年中に非居住者期間を有する方は、その期間中に生じた国内源泉所得のうち所得税で源泉分離課税されたものがあれば、その金額を記入してください。源泉分離課税の段階では、個人住民税が課税されていないため、この欄に記入していただいた金額を基に個人住民税では総合課税として計算を行います。 - 配当割額控除額

上場株式等に係る配当所得等について申告することを選択した場合は、この欄に特別徴収された配当割額を記入してください。 - 株式等譲渡所得割額控除額

特定口座(源泉徴収あり)で上場株式等に係る譲渡所得について申告することを選択した場合は、この欄に特別徴収された株式等譲渡所得割額控除額を記入してください。 - 給与、公的年金等以外の所得に係る住民税の徴収方法

給与、公的年金等以外の所得(配当所得や不動産所得など)に係る住民税について、徴収方法を選択することができます。全額給与から特別徴収を希望する場合は、「特別徴収」に〇を、納付書または口座振替等により自分で納付することを希望する場合は「自分で納付」に〇を付してください。 - 寄附金税額控除

寄附先に応じて該当欄に寄附金支払額を記入してください。- 都道府県、市町村への寄附(特例控除対象) ふるさと納税などの寄附金

- 共同募金、日赤その他の寄附 住所地の日本赤十字社支部、住所地の都道府県共同募金会への寄附金

- 都道府県条例指定寄附 住所地の都道府県が条例で指定する寄附金

- 市区町村条例指定寄附 住所地の市町村が条例で指定する寄附金

- 退職所得のある配偶者・親族の氏名

個人住民税では、扶養親族の要件とされる合計所得金額に退職所得(源泉徴収されたものに限る。以下同じ。)の金額は含めないこととされています。退職所得(源泉徴収されたものに限る)のある配偶者または親族で、退職所得を除いた合計所得金額が48万円以下になる場合は、個人住民税の配偶者(特別)控除、扶養控除などを受けることができます。該当する場合は、配偶者または親族の氏名・個人番号・続柄・生年月日・退職所得を除く所得金額・その他該当する項目を記入してください。 - 配偶者・親族・事業専従者のうち別居の者の氏名・住所

別居している控除対象配偶者・控除対象扶養親族・事業専従者がいる場合、この欄に氏名と住所を記入するとともに、国外に該当する場合は、「国外」に○を付してください。 - 「青色事業専従者給与に関する届出書」を提出せず、所得税で配偶者控除や扶養控除の対象とした方を、個人住民税では青色事業専従者として申告することができます。適用を受ける場合は、その方の氏名と青色事業専従者給与の額を記入してください。

このページに関するお問い合わせ

財政部 税務課 市民税担当

〒061-3292 北海道石狩市花川北6条1丁目30番地2

電話:0133-72-3119 ファクス:0133-76-6622

お問い合わせは専用フォームをご利用ください。