【受付は終了しました】令和6年度物価高騰重点支援給付金(新たな住民税非課税世帯または新たな住民税均等割のみ課税世帯給付金・こども加算)について

本給付金の受付は令和6年10月31日(木曜日)で終了しました。

- 住民税非課税世帯等への物価高騰重点支援給付金(7万円)の支給対象となった世帯

- 住民税均等割のみ課税世帯支援給付金(10万円)の支給対象となった世帯は、令和6年度の支援給付金は対象外となります

(注)未申請、辞退となった世帯についても対象外となります

概要

政府の「デフレ完全脱却のための総合経済対策」に基づく物価高騰対策として、令和6年度に新たに住民税非課税となった世帯または新たに住民税均等割のみ課税となった世帯を対象に、1世帯あたり10万円の給付金を支給いたします。

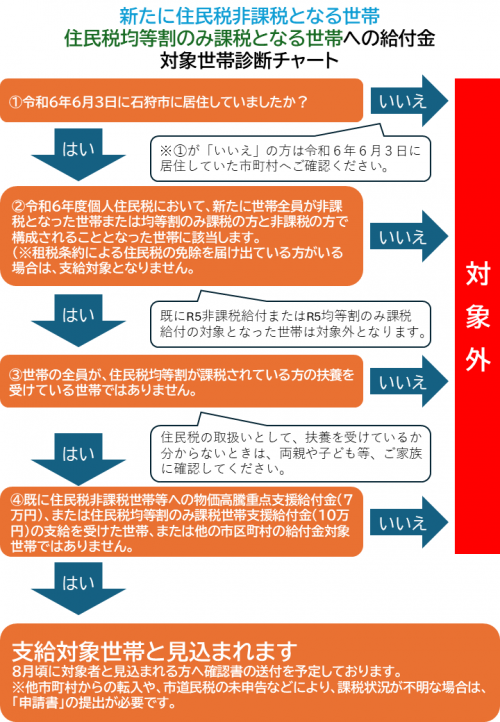

支給対象世帯

令和6年6月3日(基準日)時点で石狩市に住民登録があり、以下の要件のいづれかを満たしている世帯が対象です。

- 令和6年度新たに住民税非課税となった世帯

世帯全員の令和6年度住民税が非課税である世帯 - 令和6年度新たに住民税均等割(定額減税前)のみ課税となった世帯

世帯全員の令和6年度住民税(定額減税前)が非課税または均等割のみ課税されている世帯

※令和6年度の住民税は、令和5年1月から12月までの所得等で計算されます。

次に該当する世帯は対象外です

- 住民税非課税世帯等への物価高騰重点支援給付金(7万円)の支給対象となった世帯、または、住民税均等割のみ課税世帯支援給付金(10万円)の支給対象となった世帯

(注)未申請、辞退となった世帯についても対象外です - 住民税所得割が課税されている者に扶養されている世帯

- 既に他自治体で同主旨の給付金を受給した世帯

- 租税条約による住民税の免除を受けている方を含む世帯

※令和5年度の住民税は、令和4年1月から12月までの所得等で計算されます。

こども加算対象世帯

今回の令和6年度石狩市物価高騰重点支援給付金(新たに住民税非課税となった世帯または新たに住民税均等割のみ課税となった世帯)に該当する世帯のうち、以下の児童がいる世帯

- 平成18年(2006年)4月2日以降に生まれた児童

- 令和6年6月3日時点において別世帯だが生計を同一にしている児童(申請が必要です)

対象外

- 18歳以下の児童単身世帯

- 措置入所児童・里子等

令和6年度石狩市物価高騰重点支援給付金(新たに住民税非課税となった世帯または新たに住民税均等割のみ課税となった世帯)の支給を受けた世帯で令和6年6月4日から令和6年10月31日までの間に出生した新生児分については、令和6年9月以降に住民登録上の世帯主に順次「支給のお知らせ」を発送します。

この新生児分の受給にあたって、申請等の手続きは必要ありませんが、受給を希望しない場合や口座の変更手続きが必要な方(口座を解約している等)は、「支給のお知らせ」に記載されている申出期限までに下記様式を提出してください。様式は下記からダウンロードできるほか、市役所4階給付金対策課窓口に設置しております。郵送を希望される方は、給付金対策課(0133-72-3086)までご連絡ください。

支給金額

1世帯あたり10万円

こども加算の対象世帯には、対象児童1人あたり5万円を支給

- ※既に他自治体で支給を受けている場合は対象外です

- ※本給付金は差押え禁止及び非課税です

手続き方法および給付時期

1.確認書

給対象と思われる世帯主あてに、「支給要件確認書」を8月13日(火曜日)に発送しています。

手続き方法

- 「支給要件確認書」の記載内容をご確認の上、必要事項を記入し、返信用封筒でご返送ください。

※マイナポータルで公金受取口座を登録されている方、以前に他の給付金を世帯主名義の口座で受給している場合、支給要件確認書の表面に口座を記載しています。

印字された振込先口座から変更される方や、支給要件確認書に振込先口座が印字されていなかった方は、下記確認書類を同封してください。

確認書類(1,2どちらも必要となります)

- 口座名義人の氏名・住所がわかる本人確認書類の写し(注)

- 「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードの写し

※上記【次に該当する世帯は対象外です】に該当する場合は受給できません。

提出期限

令和6年10月31日(木曜日)

※提出された支給要件確認書の内容に基づき、市から「支給(不支給)決定通知書」を送付します。

給付時期

市が受付してから、3から4週間程度で振り込みとなります。

(書類に不備がない場合)

2.申請書

支給要件を満たすのに上記の「支給要件確認書」が送付されない世帯については、申請書の提出が必要になります。

令和6年1月2日以降に石狩市へ転入してきた方などで、石狩市で課税状況が把握できない世帯などが対象です。

手続き方法

- 【関係書式】から申請書等をダウンロードし、必要事項をご記入の上、添付書類とあわせて提出願います。

関係書式の郵送を希望する場合は、給付金対策課(0133-72-3086)までご連絡ください。

提出書類

- 物価高騰重点支援給付金申請書(請求書)

- 口座名義人の氏名・住所がわかる本人確認書類の写し(注)

- 振込先金融機関口座確認書類

「金融機関名、支店名、口座種類、口座番号、口座名義人(カナ)」がわかる通帳またはキャッシュカードの写し - 令和6年度住民税所得・課税証明書の写し

令和6年1月1日時点でお住まいの市町村から発行された「令和6年度住民税所得・課税証明書」の写し- ※現住所と令和6年1月1日時点の住所が異なる方、全員分が必要です。

- ※外国人の方で、令和6年1月1日以降に入国された方や、1月1日に住民登録があるが住民税未申告の方は、申請が必要となる場合があるのでご連絡ください。

提出(郵送)先

〒061-3292 石狩市花川北6条1丁目30番地2

石狩市役所 福祉部 給付金対策課

提出期限

令和6年10月31日(木曜日)

- ※提出された申請書の内容に基づき、市から「支給(不支給)決定通知書」を送付します。

- ※申請書類一式をご提出いただいても、世帯構成や課税状況等を審査した結果、支給対象とならない場合がありますのでご了承ください。

給付時期

市が受付してから、3から4週間程度で振り込みとなります。

(書類に不備がない場合)

(注)本人(代理人)確認書類となるものは、次のとおりです。氏名・生年月日がわかる部分の写し(いずれか1点)をご提出ください。

- マイナンバーカード(表面)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、各種健康保険証(健康保険その他医療保険の被保険者証、組合員または加入者証)など

- 外国人の方の本人確認書類は下記のいずれか1点です。

写真付在留カード、写真付特別永住者証明書

関係書式

特別な配慮を要する方への対応

DV等を理由に避難している方

DV(ドメスティック・バイオレンス)による避難などにより、基準日(令和6年6月3日)において石狩市に住民登録がない方も、一定の要件を満たし、支給対象世帯と認められた場合は、申請を行うことによって給付金を受給できる場合があります。給付金対策課(0133-72-3086)までご連絡ください。

-

DV等避難中の方へのご案内 (PDF 502.5 KB)

-

配偶者やその他親族からの暴力等を理由に避難している旨の申出書 (PDF 110.8 KB)

-

DV等被害申出受理確認書 (PDF 382.7 KB)

-

物価高騰重点支援給付金申請書(請求書) (PDF 274.9 KB)

-

別紙(貼付用紙) (PDF 355.4 KB)

本給付金をよそおった「詐欺」や「個人情報の搾取」にご注意ください

本給付金に関して、市役所や市の職員が電話や訪問等により、次のことを求めることは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 受給にあたり、手数料の振込みを求めること

- Eメールなどを送り、URLをクリックして申請手続きを求めること

少しでも不審な電話や郵便物だと思ったら、最寄の警察署か警察相談専用電話(#9110)にご連絡ください

Q&A

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

福祉部 給付金対策課

〒061-3292 北海道石狩市花川北6条1丁目30番地2 石狩市役所4階

電話:0133-72-3086 ファクス:0133-72-3189

お問い合わせは専用フォームをご利用ください。